�����ĸ��_���ԁ����҇���(j��ng)��(j��)ȡ�����L���M(j��n)����������(j��ng)��(j��)�l(f��)չ���������ɸ���ע��Ч�������ע�ع�ƽ�D(zhu��n)�Q���@Ҫ���҇���(g��)�����ö�Ҳ��(y��ng)�ɷ��������C�������D(zhu��n)�Q�����ҕ�X�Ї��D

���������P(gu��n)ע�ġ���(g��)�����ö������������ݰ��������������Ոȫ���˴�ί��(hu��)���h�������(hu��)���_������Ҋ����@���@��������1980����_(t��i)�ԁ��ĵ��ߴδ��������IJݰ���(n��i)�ݿ������һ�����x�ش��׃�������

�����P���J(r��n)������������(g��)�����ö��ĸ����������c(di��n)������ȣ���(g��)�����ö��������~����������������Ŀǰ��ÿ��3500Ԫ��������ÿ��42000Ԫ����������ÿ��5000Ԫ�����ÿ��6�fԪ��������ڶ����������˹��Y����н������֮���������M���ڄ�(w��)��(b��o)��������������������������S��(qu��n)ʹ���M(f��i)����Ҳһͬ�{��C�������������m�ýy(t��ng)һ�ij��~���M(j��n)��������������������_�F(xi��n)�п۳��(xi��ng)Ŀ�^�m(x��)��(zh��)�е�ͬ�r(sh��)���M������Ů����֧���������^�m(x��)����֧�������t(y��)��֧�����ס���J����Ϣ��ס�������c�������������P(gu��n)�Č��(xi��ng)���ӿ۳���

�����@�������c(di��n)ʹ�ñ��θĸ�ɞ�1994���ԁ��҇��ڂ�(g��)�����ö��I(l��ng)��?q��)�ʩ�����x����ش��һ�θĸ�������(sh��)�F(xi��n)�˂�(g��)�����ö��ķ�����յ��C�����յĵ�һ�������������;�����ؓ(f��)��(d��n)����(sh��)�F(xi��n)���ջ��Ƹĸﵽ���c(di��n)�pؓ(f��)���D(zhu��n)׃�����҇���(g��)�����ö���F(xi��n)�������D(zhu��n)�Q�������_������

����һ�����һ�����x�ش�ĸĸ�

�����҇��F(xi��n)�A�εĂ�(g��)�����ö���ȡ����������k���������ֻ����н���ö���(sh��)�����M(j��n)�������������Ⱥ�wͨ�^�{(di��o)���Լ��������Դ�����_(d��)�������ܶ���Ŀ�������ˣ��F(xi��n)�A���҇��Ă�(g��)�����ö����ܺܺõذl(f��)�]�{(di��o)��(ji��)��������������������l(f��)�_(d��)���Ҟ�l(f��)�]����(g��)�����ö��{(di��o)��(ji��)�����������ã�һ�㶼��(sh��)�оC�������ƶ�������ĸ��_���ԁ�������҇���(j��ng)��(j��)ȡ�����L���M(j��n)������(j��ng)��(j��)�l(f��)չ���������ɸ���ע��Ч�������ע�ع�ƽ�D(zhu��n)�Q�������@Ҫ���҇���(g��)�����ö�Ҳ��(y��ng)�ɷ��������C�������D(zhu��n)�Q��

�����F(xi��n)�A���҇���(sh��)�е��Ƿ�����յĂ�(g��)�����ö�����ͬe����Ķ����Dz�һ�ӵ�����@��ʹ�þ���ͬ���������֮�g����ؓ(f��)���ܲ�ܴ�������������Ҟ����������Ҹ��F(xi��n)�A�εČ�(sh��)�H���ʞ�14%�������ͬ������Ĺ�н�A�ӄtҪʹ����(j��)���M(j��n)���������@�Dz���ƽ���������θĸ���Yн�����ö��������ڄ�(w��)��(b��o)������������������á����S��(qu��n)ʹ���M(f��i)����4�(xi��ng)�ڄ�(d��ng)�����úϲ������������~���M(j��n)�����M(j��n)�������������@��һ���̶��Ͻ�Q�˹�ƽ���}������҇��ľC��������̎�����A�Σ�߀�o����ȫ������ƽ����߀�в��������m�ñ����������δ���S����(g��)�����ö����M(j��n)һ���ĸ������������͵����ü{�뵽�C���n���ķ�����������Ķ���(sh��)�F(xi��n)�M(j��n)һ���Ĺ�ƽ������

����1994��1��1�������f�Ă�(g��)�����ö��շ�Ҏ(gu��)���m�����⼮��ʿ�ġ���(g��)�����ö�������������m�����Ї�����ġ���(g��)�������{(di��o)��(ji��)�����Зl�������m�����Ї���I(y��)���ġ����l(xi��ng)��(g��)�w���̘I(y��)�����ö����Зl��������(j��ng)��ӆ�ϲ���F(xi��n)�С���(g��)�����ö���������ʽ�C����(sh��)ʩ��������������҇��Ă�(g��)�����ö�����������������ӆ����(g��)�����ö����������������(xi��ng)�����M(j��n)�оC�������������1994�ꂀ(g��)���ĸ�֮���҇�����(g��)�����ö��ɷ�������D(zhu��n)��C�����յĵ�һ���������һ�����x�ش�ĸĸ

���������ָ����������������θĸ����߀�ǾC���n����һ��ԇ�c(di��n)������δ��Ҫ����������e�y(t��ng)һ�������M(j��n)�����M(j��n)��������߀�к��L��·Ҫ���������

�����������������~��(y��ng)�m�r(sh��)��ߣ�������(y��ng)�����^��

������2000���ԁ���������҇�����(g��)�����ö��M(j��n)����������Ҫ�ĸ������߹�н���ö������~���Q“�����c(di��n)”������Ҫ�ĸ��(n��i)���������н���ö������~1980���800Ԫ���������2005��������2007���2011���������Ⱥ��{(di��o)����ߞ�1600Ԫ��2000Ԫ��3500Ԫ�����S����(g��)�����ö������~�����{(di��o)��������(hu��)���猦��߂�(g��)�����ö������~�������ͺ�Ҳ����ߝq����߂�(g��)�����ö������~�у�Ȼ�ɞ������҇���(g��)�����ö������ٷ���Ч��(y��ng)������Ҫ�ֶ�����������������βݰ�������҇��F(xi��n)�A��3500Ԫ�������~����5000Ԫ��

������(g��)�����ö������~����ߕ�(hu��)�p�����N���õİl(f��)�]�����������(j��)ؔ(c��i)�����Ĝy������������~��ߵ�5000Ԫ��������҇��͘I(y��)��?c��)˔?sh��)�У���(g��)���{���˵�ռ�ȏĴ�ǰ��44%������15%������2017��ĩ�����(zh��n)�͘I(y��)�ˆT4.25�|�������@��ζ����(g��)���{���ˌ���ԭ����1.87�|�˜p����6400�f��������������Q��Ԓ�f�����Ї�ֻ��4.62%������Ҫ���{��(g��)�����ö�������@�ӵĸ��w���^խ������������ڂ�(g��)�����ö��{(di��o)��(ji��)������书�ܵİl(f��)�]�����

������(sh��)����������mȻ�҇��������˂�(g��)�����ö������~����������(g��)�����ö��{(di��o)��(ji��)�������Ĺ��ܺ����ò��]����������ͼӏ�(qi��ng)���������������������������ЌW(xu��)��ָ�����҇���(g��)�����ö�֮���ԛ]�аl(f��)�]����ƾ������������đ�(y��ng)��Ч��������c�������߂�(g��)�����ö������~�ĸĸ��O(sh��)Ӌ(j��)��һ���P(gu��n)(li��n)�������@����?y��n)飬��������~��������������ߵĜp������Ҫ�h(yu��n)���������ߣ�������(hu��)��ؚ��(j��)����Ч������

������(g��)�����ö��ƶ�֮�����O(sh��)Ӌ(j��)�����~����������l(f��)�c(di��n)�DZ��ς�(g��)�����������ڻ��������_֧����һ�������벻����������Ӱ푣��ڹ�ƽ�����������Ҫ�������������������������~�mȻ�p�p�˾���ƽ������ؓ(f��)��(d��n)�������ͬ�����A�ӵõ��Ĝp�����沢����ͬ�������m��߅�H���ʲ�ͬ���������������~��������ߎ����Ĝp������Ҫ���ڵ������������ԭ���������~���µ���������ߛ]�Џ���������~�еõ��κΜp�����档

�����e�����f��������~��3500Ԫ��ߵ�5000Ԫ��ԭ������ˮƽ���������~���µľ������ܲ����κΌ�(sh��)�����ԭ���m��3%���ʵļ{���˃H�܉�p��45Ԫ�ԃ�(n��i)����ԭ���m��45%���ʵĸ�������Ⱥ�p�����ȿ����_(d��)��675Ԫ��

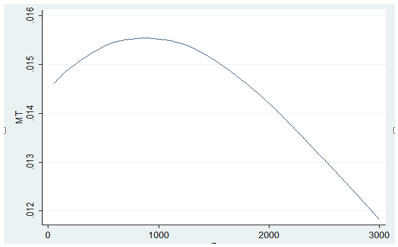

�����P��ͨ�^�y���J(r��n)����������߂�(g��)�����ö������~�������ڹ�ƽ�������߀�Dz����ڹ�ƽ������䣬����һ�Ŷ�Փ�������һ��(g��)ʹ�Â�(g��)�����ö������ٷ���Ч��(y��ng)��������~ˮƽ��ֻ���������~ֵС���@һˮƽ�r(sh��)��������������~�������ƾ���������������Ч��(y��ng)����֮�t���෴Ч�������Ҳ����������S�������~���������҇���н���ö������M(j��n)�Բ�������(qi��ng)��ƽ����Ч���ʲ��ཱུ������������ٷ���Ч��(y��ng)�����������½���U���ͷֲ�����D1��ʾ����

�����Q��Ԓ�f������ֻ���������~С��ijһ�ض�ֵ�r(sh��)������������~�ŕ�(hu��)����(qi��ng)�����ٷ���Ч��(y��ng)�������������~�����@һ�ض�ֵ�r(sh��)�����������~��(hu��)���Ͷ��յ������ٷ���Ч��(y��ng)�����������(j��)�P�ߵĹ������2018���@һ�ض�ֵ�s��2200Ԫ����(g��)�����ö��������~��ߵ�5000Ԫ���������(hu��)ʹ�Â�(g��)�����ö��������ٷ���Ч��(y��ng)���ͼs15%�����ˣ����Ρ���(g��)�����ö������������ݰ��Ćμ���������~׃?y��u)��m��(d��ng)��������~���o֮�����ӌ��(xi��ng)�۳������������(qi��ng)��(g��)�����ö��������ٷ���Ч��(y��ng)����

������������ӌ��(xi��ng)�۳���������(sh��)�F(xi��n)���c(di��n)�pؓ(f��)

�����ڴ˴θĸ�֮ǰ�����������Ķ�ǰ�۳��(xi��ng)Ŀ������������������~����߳ɞ�p�p������ؓ(f��)��(d��n)����Ҫ�ֶΡ����βݰ����S����Ů����֧���������^�m(x��)����֧�������t(y��)��֧�����������J����Ϣ֧���Լ��������U֧�����(xi��ng)Ŀ�ڂ�(g��)�����ö����M(j��n)�ж�ǰ�۳���������@Щ���(xi��ng)�۳��(xi��ng)Ŀ�����c�������������P(gu��n)�ı�Ҫ֧�����������w�F(xi��n)�˂�(g��)�����ö�����֧�������M(j��n)���n����Ŀ��(bi��o)����

������(g��)�����ö�����(y��ng)�nj����x����ߵ�����������������(y��ng)ԓ�nj���֧������ߵ��������������ڱ��ϏV���@Щһ�����д�ƴ�����p��������x����ˮƽ������������ͬ�r(sh��)ؓ(f��)��(d��n)�����~�ķ��J֧�����������U֧��������֧���������@Щ���p�˿�֧������dz������������s�Г�(d��n)�����~�Ă�(g��)�����ö���ؓ(f��)��������@��������������ķe�O����������(y��n)��Ӱ�������������ˮƽ��Ҳ�����f���������~�Ă�(g��)�����ö��]�����{(di��o)��(ji��)�����������á�

�����e�����f����һ��(g��)���Ϻ���ƴ�����p��СA����ǰ�¹��Y��20000Ԫ��������J��Ϣ֧��ÿ��֧��8000Ԫ�����Ů����֧��ÿ��2000Ԫ�������(sh��)�H��֧������ֻ��9000Ԫ�����O(sh��)���U(xi��n)һ���1000Ԫ�������sҪ����20000Ԫ�Ę�(bi��o)��(zh��n)���{2870Ԫ�Ă�(g��)�����ö������(sh��)�H��ؓ(f��)���_(d��)30%����������һ��(g��)��ǰ���Y10000Ԫ�ļ{�����������ֻ��Ҫ���{545Ԫ�Ă�(g��)�����ö������(sh��)�H��ؓ(f��)�H5.45%��

��������(g��)�����ö��ĸ�������Q�@һ���}������ձ��βݰ������Ă�(g��)�������{(di��o)����������СA�]�Ќ��(xi��ng)�۳���������t�H�pؓ(f��)1100Ԫ���������SСA�����J��Ϣ����Ů����֧����ȫ�۳���������tСA��ֻ��Ҫ���{190Ԫ���ҵĂ�(g��)�����ö��������p�����ȸ��_(d��)2500Ԫ���ϡ���ʹ��СA�Č��(xi��ng)�۳��(xi��ng)Ŀ�M(j��n)�����~����H���S���ֿ�5000Ԫ���tСAҲֻ��Ҫ���{700Ԫ���ҵĂ�(g��)�����ö���������p�����ȸ��_(d��)2000Ԫ����

����������������~�c���(xi��ng)�۳��Ĵ������ʹ�õ�������Ⱥ����������������ֹ��Yˮƽ�߶���֧��������^�ٵ���ȺҲ�Ɍ�(sh��)�F(xi��n)���������ٽ����������_(d��)�����c(di��n)�pؓ(f��)��Ч�����Ķ�������(sh��)�F(xi��n)����������Ⱥ����������{(di��o)��(ji��)���������������������Ҍ��(xi��ng)�۳����ջ��Ƶ������~��������(qi��ng)�ī@�ø�������

�����ġ��^�����(sh��)�˵Ķ�ؓ(f��)��(hu��)�����@�½�

�����ݰ��������������ܶ��ˌ����θĸ��Ƿ��������p�������ɑ]���@��Ҫ����?y��n)鱾�θĸ�ڄ?d��ng)��(b��o)�����õ��c���Yн�����úϲ���һ���������y(t��ng)һ������(j��)���M(j��n)�����M(j��n)���������ܶ��˓�(d��n)�ĺϲ����պ���������m�õĶ������������������Ķ�ʹ�ñ��θĸ�ǰ��ؓ(f��)������(sh��)����

�����P���J(r��n)����������mȻ���(xi��ng)���þC������֮��������y(t��ng)һ������(j��)���M(j��n)�����M(j��n)��������������ʸ��X��������ߣ�������������˂�(g��)�����ö��������~������������S�����t(y��)��֧���������֧����ס���J����Ϣ�����ס�����֧�����M(j��n)�Ќ��(xi��ng)�۳���������������ˁ��v������ؓ(f��)߀���½����������ֻ���ٲ���������Ⱥ���ܳ��F(xi��n)��ؓ(f��)��������r��

�������w���f�������һ��(g��)��ֻ�й��Y������������ô���θĸ����������Ķ�ؓ(f��)�϶����½������������һ��(g��)�˳���н����֮����������(xi��ng)����ռ�ȱ��^�ߣ���ô���Ķ�ؓ(f��)���ܕ�(hu��)����������������@��(g��)��r���ܱ��^��Ҋ����������(j��)�P�ߵĹ��㣬��һ��(g��)�˵Č��(xi��ng)�۳�ռ�C������ı��؞�10%�������tһ��(g��)�¾����Y����40000Ԫ��������������������(xi��ng)����Ҫ�¾��_(d��)��29000Ԫ���䶐ؓ(f��)�ŕ�(hu��)������������һ��(g��)�¾����Y����15000Ԫ���ˣ������������(xi��ng)����Ҫ�¾��_(d��)��34000Ԫ������䶐ؓ(f��)�ŕ�(hu��)�����������ˣ�һ����r����������θĸ��(hu��)ʹ�ý^�����(sh��)����Ķ�ؓ(f��)�½�����������������(sh��)���������

���ĸ����x�ش�")

������1�ĸ�ǰ��(g��)�����ö���ؓ(f��)ģ�M�y��

�����ϱ��ʬF(xi��n)���ڌ��(xi��ng)�۳�ռ�C�����ñ��؞�10%�r(sh��)��������ڄ�(d��ng)����ռ�C�����õı���Ҫ�_(d��)�������������θĸ�������䶐ؓ(f��)�ŕ�(hu��)����������Կ�����������������Ⱥ���f���ֻ�������ڄ�(d��ng)����ռ�C�����ñ��طdz��ߕr(sh��)�������Ķ�ؓ(f��)���п����������������S����������ˮƽ����ߣ��䶐ؓ(f��)�����Ŀ����Բ��������������

�����P���ڜy��r(sh��)�������O(sh��)���(xi��ng)�۳�ռ�C�����ñ��؞�10%��������@�Ƿdz����صĹ�Ӌ(j��)��������S���@һ���ص���ߣ��{���˶�ؓ(f��)�������y�ȕ�(hu��)�M(j��n)һ�����������ˣ��P���J(r��n)�����������θĸ�{���˵Ķ�ؓ(f��)���׃������ȡ�Q���������e�ı����Լ��䌣�(xi��ng)�ֿ۵���r���������e���^��ĸ�������Ⱥ���f���䶐ؓ(f��)���ܕ�(hu��)�����������������е�������Ⱥ��ؓ(f��)�����Ŀ����Բ���

�������ߣ���־���Ϻ�ؔ(c��i)��(j��ng)��W(xu��)���������c�����о�Ժ�о��T

���ĸ����x�ش�")

���~�Y��

���~�Y��

�W(xu��)��(x��)Ӌ(j��)��

�W(xu��)��(x��)Ӌ(j��)��

ؔ(c��i)��(w��)����

ؔ(c��i)��(w��)����

ؔ(c��i)������

ؔ(c��i)������

ؔ(c��i)��(w��)��ʽ

ؔ(c��i)��(w��)��ʽ

ؔ(c��i)���n��

ؔ(c��i)���n��

��ԃ�Ԓ��400-888-3585

��ԃ�Ԓ��400-888-3585 �ھ��ͷ���

�ھ��ͷ��� ��(sh��)���W(w��ng)վ�J(r��n)�C

��(sh��)���W(w��ng)վ�J(r��n)�C �����W(w��ng)����11010502037473̖(h��o)

�����W(w��ng)����11010502037473̖(h��o) ��ICP��12013966̖(h��o)

��ICP��12013966̖(h��o)